안녕하세요! 오늘 포스팅은 한시적으로 금지됐던 공매도가 풀리면서 직격탄을 맞아 제 맴을 찢어지게 했던 수소연료전지 관련주 대장주 두산퓨얼셀 주가 전망에 대해 얘기해보려고 합니다.

요 아이는 정말 저랑은 애증의 관계에 있는대요. 2020년 3월 31번째 팬데믹 시작의 신호탄이 된 바이러스 환자 출몰 이후 코스피와 코스닥이 곤두박질치고 있을 때 7천 원대에 구입했던 두산퓨얼셀 주가 급락으로 4천 원대에서 횡보해서 잠시 지옥을 다녀왔고, 그 고비 잘 넘겼더니 두산그룹의 재정악화로 매각설이 오갔더랬습니다.

그 고비도 잘 넘겼더니 유상증자 얘기가 솔솔 나오더니 갑자기 블록딜을 하더군요. 이젠 정말 팔아야 하나 싶어서 손가락이 매도 버튼을 향하는 걸 꾹 참고 버텨서 다시 주가가 고공 행진하나 싶더니 이번엔 공매도 풀리자마자 폭탄을 맞았습니다. 정말 제 심장을 들었다 놨다 저랑 밀당하던 주식들 중 단연코 최고입니다. 그리고, 저는 이 악재들을 산전수전 공중전으로 모두 다 겪고 아직도 보유 중이며, 두산퓨얼셀 주가 전망 또한 밝게 보고 있는 사람 중 하나입니다.

지금부터 제가 왜 그렇게 믿고 있는지 공부한 내용을 가지고 부족한 지식이지만 적어보겠습니다! 본 포스팅은 여러 전문가들이 기술한 애널리스트 리포트 및 신문기사 등을 참고했으며 제 개인의 지식 확보를 위해서 작성되었습니다.

목차

두산퓨얼셀은 어떤 기업?

두산퓨얼셀은 발전용 연료전지를 제작해서 판매하고, 유지보수 서비스를 제공하고 있습니다. 국내 발전용 연료전지 시장 내 약 70%를 점유한 1등 업체입니다. 인산염 연료전지(PAFC) 타입의 연료전지를 개발해서 제공하고 있는데, 현재는 90MW 규모의 익산 공장에서 제품을 생산 중이며, (주)두산이 소유한 코네티컷 공장(63MW)에서도 상품을 들여와 판매하기도 합니다.

PAFC 타입은 효율성 면에서는 약간 떨어지나 반응 속도가 빠르고 열 생산이 가능하며, 안정적이라는 장점이 있다고 합니다. 2020년에는 영국 Ceres Power의 SOFC 기술 도입으로 제품군을 확대하고 있으며, 2023년까지 PAFC와 SOFC 합산 280MW 규모로 증설할 계획입니다. 미국 코네티컷 공장까지 합치면 약 340MW 규모의 생산 능력 보유가 전망됩니다.

실적 예상 전망

두산퓨얼셀의 2021년 1분기 매출액은 720억으로 전년대비 258.8% 증가했습니다. 영업이익 또한 3억 원으로 전년 대비 흑자 전환했습니다. 그러나 2020년 3분기 수주공백으로 올해 상반기는 실적 개선 여력이 다소 제한적일 수밖에 없습니다. 그러나 2021년 하반기부터는 지난해 4분기 수주분이 매출로 반영되면서 개선될 전망입니다.

2021년 1분기 수주실적은 6MW이고, HPS 제도(수소 발전 의무화 제도)가 구체화된 이후부터 수주가 확대될 가능성이 보입니다. 향수 HPS 시장에서 부과하는 의무이행물량 규모에 따라 증설 속도가 좌우될 전망입니다. 또한, 두산 그룹 차원에서 수소 TFT(테스크포스팀)를 구성해 외부 전문기관과 손잡고 북미 시장을 중심으로 세계 수소사업의 동향을 살피고 있습니다.

골드만삭스에 따르면 세계 수소시장 규모는 2050년 12조 달러(약 1경 3,336조 원)로 커질 전망으로 두산그룹은 수소 TFT를 통해 그룹의 수소사업 역량을 결집하는 시너지 전략을 모색해 필요할 경우 전략전 파트너를 찾거나 인수합병(M&A)을 통해 당기간에 역량을 끌어오리는 방안도 공격적으로 추진할 계획이라고 합니다.

두산퓨얼셀 주가 전망 투자 포인트

두산퓨얼셀 주가 전망 투자 포인트는 다음과 같이 3가지 특징을 가지고 있습니다.

국내 수소 정책과 꼭 들어맞는 사업 구조

우리 대한민국은 수소 생산보다 활용에 감점이 있는 국가로 독립된 송배전망과 친환경 유연성 전원(수력)의 부재로 발전 사업에서 특히 수소 중요성이 부각되고 있습니다. 따라서, 발전용 연료전지를 우리 대한민국의 상황에 딱 들어맞는 아이템으로 실제 국내 수소 지원책은 발전용 연료전지 시장에 특화되어 있습니다.

정부는 2019년 1월에 발표한 수소경제 활성화 로드맵에 따라 발전용 연료전지의 설치규모를 2022년까지 1.5GW에서 2040년까지 15GW로 확대하는 것을 목표로 하고 있습니다. 국내 전제 연간 발주를 300MW ~ 400MW가 필요하다고 예상하고 있으며, 장기적으로는 연간 500MW 이상을 목표로 하고 있습니다.

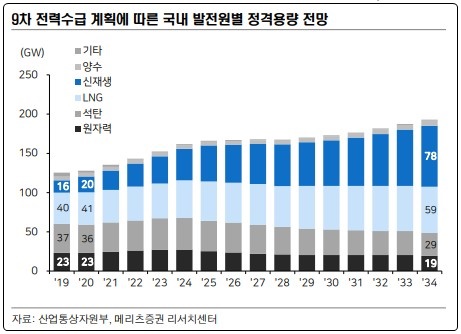

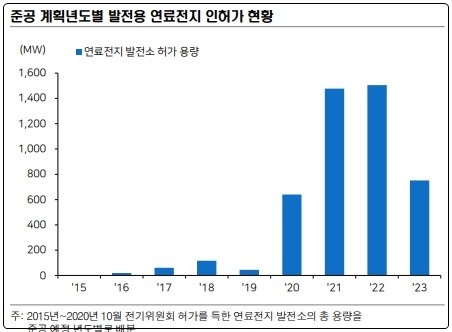

또한 9차 전력수급계획 상에 따르면 2020년부터 2034년까지 신재생에너지는 57.6GW 증가할 예정으로 LNG를 17.8GW 증설시켜 대응할 계획이지만 향후 이 중 상당수가 연료전지 및 수소 터빈으로 대체될 것으로 기대하고 있습니다. 현재 발전소 반응도 폭발적으로 누적된 인허가 물량은 4.6GW 이상이며, 최근 충북 음성에 200MW급 연료전지 발전소 건설도 추진 중입니다.

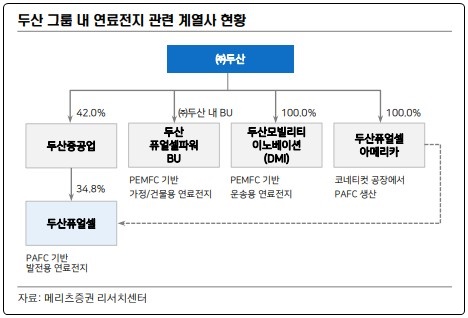

두산 그룹 내 역량 집중

두산퓨얼셀은 (주)두산이 경영난으로 흔들릴 때에도 두산중공업과 함께 그룹 차원에서 매각하지 않으려고 사수했던 기업인만큼 두산 그룹 내 역량이 집중되어 있습니다.

두산 그룹 내 연료전지 사업 주체는 두산퓨얼셀, 퓨얼셀아메리카, DMI, 퓨얼셀파워 이렇게 총 4개입니다. 두산퓨얼셀이 두산중공업 산하로 편입된 후 (주)두산이 연료전지 사업을 직접 보유할 필요성이 줄어들었기 때문에 언제인지 시기를 확정할 순 없지만 장기적으로는 두산퓨얼셀 중심으로 사업 구조가 재편될 전망입니다.

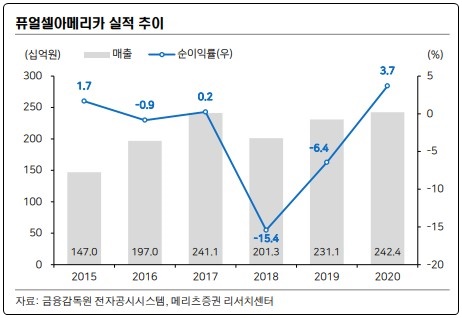

특히 퓨얼셀아메리카는 두산퓨얼셀에 흡수합병될 가능성이 높다고 판단되어지며 합병 시 퓨얼셀아메리카의 매출 및 수익을 흡수할 수 있다는 점과 미국 수출 시장에 직접적인 판로를 가지게 된다는 점에서 긍정적입니다.

발전용 연료전지 외 확장성

발전용 연료전지는 발전 시장 외에도 활용성이 무궁무진합니다. 두산퓨얼셀 역시 수소충전소, 선박, 버스, 트럭 등 다양한 시장을 열어두고 기술 개발을 진행 중이라고 합니다.

2020년 11월 글로벌 선사인 '나빅 8' 및 한국조선해양 등과 기술 협약을 맺고 선박 온실가스 배출 규제에 대응할 수 있는 선박용 수소연료전지 개발을 진행하고 있으며, (주)두산의 PEM 기술을 활용해 2021년에는 수전해 수소 생산 및 수소연료전지 파워팩 공급할 예정으로 있습니다.

또한 약 3,400억 원을 투자해 Tri-Gen 모델을 활용한 수소충전소 보급을 개발 착수하겠다고 합니다.

두산퓨얼셀 주가 전망

미국의 새로운 대통령 바이든은 친환경 정책을 선호하는 정권으로 그린 수소에 대한 평가가치를 더 높게 생각하며 따라서 수소 산업의 지속 가능한 성장이 가능해졌습니다. 이를 반영해 해외의 수소 관련 회사들의 주가 상승 폭이 매우 커졌는대요. 두산퓨얼셀은 비슷한 사업 모델을 지닌 미국의 Bloom Energy와 비교했을 때 더 수익성이 높은 회사로 유일하게 흑자를 기록하고 있습니다.

또한, 위에서 언급했듯이 연내 상반기 중에 수소발전 의무화 제도의 발의가 국회의 최종 통과가 예상됩니다. 의무화 제도가 되면 정부의 설치 목표가 법제화되어서 구현되기 때문에 2022년 법제가 실행화되면, 두산퓨얼셀 주가 전망 또한 매우 밝아집니다.

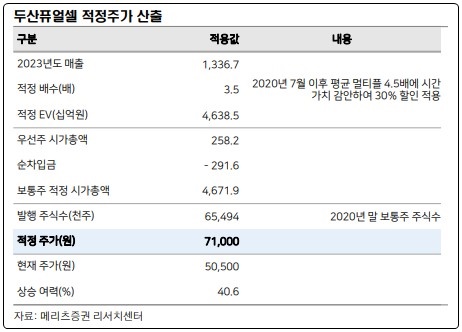

올해 실적 또한 하반기에 대폭 개선될 예정으로 두산퓨얼셀 매출액은 국내 수소발전 시장 고성장 및 70% 수준의 점유율 유지로 2023년 1.4조 원까지 고성장을 전망하고 있습니다. 전문가들이 예상하는 향후 6개월 이내 두산퓨얼셀 목표 주가 65,000원에서 75,000원 사이로 전망하고 있습니다. 수소관련주에 관심 있으신 분들은 참고하시기 바랍니다.

함께 보면 도움되는 포스팅

2021.04.22 - [일상이야기/주식이야기] - 현대모비스 주가 전망

현대모비스 주가 전망

현대모비스는 현대차 그룹 소속 회사로 현대차 및 기아차에 들어가는 대부분의 부품 및 해외 유명 브랜드 차종에 들어가는 부품들을 생산하는 회사입니다. 자동차 산업의 메가트렌드인 전동화

uhakga.tistory.com

2021.05.04 - [일상이야기/주식이야기] - 현대차 주가 전망

현대차 주가 전망

현대차 그룹은 지난달 미국 시장에 진출한 이래로 35년 만에 처음으로 월간 판매 15만 994대를 판매했다는 반가운 소식을 발표했습니다. 1986년 미국 시장에 진출한 이후 처음 있는 일이라고 하며,

uhakga.tistory.com

공감과 댓글은 포스팅 작성에 힘이 됩니다.

여러분의 흔적을 남겨주세요! 감사합니다!

'일상이야기 > 주식이야기' 카테고리의 다른 글

| 디앤씨미디어 주가 전망 (16) | 2021.05.17 |

|---|---|

| 삼성SDI 주가 전망 (8) | 2021.05.14 |

| LG전자 주가 전망 (20) | 2021.05.07 |

| 대한항공 주가 전망 (8) | 2021.05.06 |

| 현대차 주가 전망 (16) | 2021.05.04 |