설계부터 제작까지 우리 손으로 직접 만든 전투기 KF-21 보라매가 지난 4월 9일 처음 대중에게 모습을 공개했습니다.

저는 유튜브 생방송으로 한국형 차세대 전투기 시제기 출고식을 처음부터 끝까지 전부 시청했는데, 늠름해 보이는 전투기를 화면으로 보면서 세계 여덟 번째로 최첨단 초음속 전투기를 개발한 기술력에 감탄, 또 세계 열세 번째로 자국산 전투기를 개발한 국가가 된다는 것이 대한민국 국민으로서 매우 자랑스러웠습니다.

KF-21은 음속의 1.8배에 달하는 비행속도에 7.7톤의 무장탑재력으로 공중 교전은 물론, 육로나 해로를 통한 침투세력의 무력화, 원거리 방공망 타격까지 다양한 작전 수행이 가능하며, 순수 우리 기술로 개발된 '에이사 레이더'와 '적외선 탐색 추적 장비' 그리고 '전자광학 표적 추적장비' 등 최첨단 전자전 장비도 갖췄습니다.

그런데, 문재인 대통령의 기념사 중 F-21 개발에 특별한 공로를 세운 스무 명의 공로자를 소개하는 자리에서 반가운 회사 이름을 듣게 되었는데요. 바로 한화시스템 직원 두 분입니다.

한화시스템의 박기영 선임연구원은 '전자 광학 표적 추적장비' 개발을 김민철 선임연구원은 '적외선 탐색 추적 장비' 개발에 주도적 역할을 했다고 합니다.

전투기 개발에서 주도적 역할을 할 정도로 월등한 기술력을 보유한 대한민국 방위산업체 선두주자인 한화시스템이 최근에 유상증자를 진행했는데, 저 또한 주주로써 유상증자에 참여할 예정입니다.

현재 먹거리인 방위산업 관련 사업은 잘 진행하면서 미래 성장동력이 될 신사업을 위한 투자로 유상증자가 진행됐기 때문에 저는 한화시스템 주가 전망은 매우 밝다고 생각하는데요. 왜 그렇게 생각하는지 아래 포스팅에서 전해볼게요!

목차

유상증자 발표 후 주가 흐름

한화시스템은 에어 모빌리티(UAM), 위성통신, 디지털 플랫폼에 사업계획으로 총 1.2조 원 규모의 유상증자를 발표했습니다.

신주의 1차 예정 발행가격은 15,250원이고, 최종 가격은 5월 31일에 확정되는데 5월 27일~31일 3 거래일 가중산술평균 주가가 25,417원을 초과하지 않으면, 신주 발행가는 15,250원으로 확정됩니다.

신주 발행 주식수는 78,689,000주로 우리사주에 20% 우선 배정함에 따라 구주주 1주당 신주 배정비는 약 0.58입니다.

저는 현재 총 600주를 보유하고 있는 구주주로 유상증자에 참여하게 되면, 348주(= 600주 X 0.58(신주배정비))를 배정받게 됩니다.

한화시스템의 1대 주주는 48.99% 지분을 소유한 한화에어로스페이스이고 2대 주주는 13.41% 지분을 소유한 김승연 한화 그룹 회장의 아들 3형제가 설립한 에이치솔루션입니다.

1대 주주와 2대 주주가 빠르게 유상증자 참여를 결정 공시함으로써 불확실성 해소에 긍정적인 역할을 해서인지 한화시스템 주가에도 긍정적인 역할을 했습니다.

유상증자 일정

유상증자 일정은 다음과 같습니다.

● 신주배정 기준일: 2021년 4월 22일

● 권리락 가격 및 기준일: 19,000원 / 2021년 4월 21일

● 구 주주 청약 예정일: 2021년 6월 3일~4일

● 실권주 일반공모 청약 예정일: 2021년 6월 8일~9일

● 신주배정비: 0.581243986

● 신주발행가액: 15,250원

● 신주상장예정일: 2021년 6월 23일

한화시스템 주가 전망 투자 포인트 3가지

모기업인 한화그룹은 한화솔루션이 맡고 있는 태양광, 수소에 이어 한화시스템이 항공, 우주 분야를 맡음으로써 그룹 차원의 신성장 동력으로 키울 계획이라고 하면서, 다음과 같이 유상증자를 통해 아래 3가지 신사업 계획을 밝혔습니다.

UAM 사업

2019년 7월 국내에서 최초로 에어택시 시장 신출을 선언한 한화시스템은 2020년 11월에는 100퍼센트 전기로 구동되는 개인 비행체 '버터플라이' 실물 모형을 선보였습니다.

틸트로터를 장착한 에어택시 버터플라이는 경량 복합재와 고효율 공기역학 기술로 기존 제품보다 최대 5배나 연비 효율성이 높습니다.

최고 시속 320km까지 가능하며 서울에서 인천까지 약 20분이면 디옹이 가능하고, 10분 만에 고속 전기 충전이 가능해 연속 운항도 가능합니다.

1명의 소종사와 4명의 승객 및 수하물을 적재할 수 있는 버터플라이는 2023년 중 테스트용 기체를 제조할 계획이며, 2025년에는 상용화를 목표로 하고 있습니다.

UAM(도심항공교통 = Urban Air Mobility) 사업을 위해 유상증자 자금을 확충했으며, 미국의 개인 비행체 개발 선도업체인 오버 에어를 100% 인수하고 기체개발뿐 아니라 지상 인프라와 운항 서비스 사업분야까지 확장할 예정입니다.

2021년 1월 28일엔 한국공항공사, 한국교통연구원, SK텔레콤과 함께 UAM 사업모델을 함께 개발하고 생태계 조성 협력하기로 4자 업무 회담을 맺었으며, 한화시스템은 항행, 관제 부문의 ICT 솔루션을 맡음으로써 이착륙 터미널인 버티 포트 인프라 및 운항 서비스, 모빌리티 플랫폼 등도 함께 개발 중입니다.

현재 UAM 분야에 있어서 글로벌 Top-tier 기업과 비교해도 뒤지지 않을 정도로 빠르게 사업화 진행 중이며 최근 Lufthansa Hub 보고서에 따르면 Top-tier 기업 Joby 등과 비교 했을 때 기술력 및 특허 보유에 있어서 더 낫다고 평가받기도 했습니다.

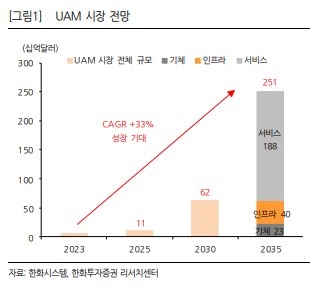

UAM 시장규모는 2025년 110억 달러 규모에서 2035년 2,510억 달러로 성장할 예정으로 전망되고 있으며, 한화시스템은 UAM 사업에 올해부터 3년간 4,500억 원 투자 계획으로 2030년까지 매출 11조 원을 목표로 하고 있습니다.

위성통신사업

한화시스템의 저궤도 위성통신 사업의 본격적인 투자는 사실 지난해부터 시작됐습니다.

2020년 6월 영국의 위성통신 안테나 기술 벤처기업 페이저 솔루션을 인수했습니다. 페이저 솔루션은 육상, 해상, 항공기 내에서 고속 통신을 가능하게 하는 전자식 빔 조향 안테나 시스템을 개발하는 회사로 차세대 위성통신 안테나 개발에 집중하고 있습니다.

2020년 12월에는 전자식 위성통신 안테나 판매업체인 미국 기술 벤처기업 카이메타에 약 330억 원을 투자했습니다. 이 투자로 한국시장 독점 판권을 확보했으며 향후 전자식 위성통신 안테나 공동 개발도 계획하고 있어 위성통신 안테나 사업은 더욱 확대될 예정입니다.

이번 유상증자 자금으로 한화시스템은 위성통신 사업 미국법인 설립 계획과 저궤도 위성통신 사업에 대한 계획을 밝혔는데, 저궤도 위성통신 사업은 2023년부터 2025년까지 저궤도 위성통신 약 1,000여개를 배치해 크루즈선부터 여객기까지 다양한 운송수단에 1Gbps 급 통신서비스를 제공할 계획입니다.

2023년에 시범서비스를 개시하고 2025년에 정식 출시할 예정이며, 2030년에는 6G 위성통신체계 Top-tier 업체가 목표입니다.

저궤도 위성통신 시장 규모는 2025년에 60억 달러 규모에서 2030년에는 400억 달러까지 상승을 전망하고 있으며, 한화시스템은 위성안테나 서비스 분야에 올해부터 약 3년간 5,000억 원을 투자할 계획이고, 2030년까지 매출 5.8조 원을 목표로 하고 있습니다.

디지털 플랫폼 사업

한화시스템은 전자시스템 설계 및 구축, 전산시스템 위탁운영, IT 융합 엔지니어링 서비스 등의 IT 서비스 사업인 ICT 사업을 영위하고 있습니다.

이번 유상증자로 그룹 데이터센터 운영에서 더 발전시켜 유무형 자산의 디지털화 및 거래 플랫폼 사업 전개를 계획 중입니다.

장기적으로 자산 구조화 영역까지 확대할 계획으로 발행, 보관, 거래 수수료 수취의 비즈니스 모델로 확립하는 것을 계획 중입니다.

디지털 플랫폼 시장은 2029년까지 연평균 30%씩 성장해 시장 규모 4,650억 달러까지 성장할 것으로 전망하고 있는데, 한화는 디지털 플랫폼 사업에 올해부터 2년간 2,500억 원을 투자할 계획으로 2030년까지 매출 6,000억 원을 목표로 하고 있습니다.

한화시스템 주가 전망

한화시스템은 레이더 개발과 군 정찰위성 감시장비 등의 방산사업과 그룹 데이터센터 운영 등의 ICT 사업을 영위하고 있습니다.

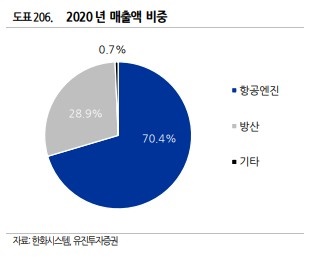

2020년 매출액은 1조 6,429억 원(+6.3%), 영업이익은 929억 원(+8.3%)을 기록했으며, 매출액 비중은 방산 부분 70.4%, ICT 부문 28.9%, 기타 0.7%입니다.

2021년 1분기 실적은 매출 3,261억 원(+15.5%), 영업이익 141억 원(+29.5%), 순이익 121억 원으로 전망함으로써, 방산 실적 호조로 시장 예상치인 110억 원을 훌쩍 뛰어넘었습니다.

아직까지는 국내 발사체 및 인공위성 부분 매출은 대부분이 국책기관에서 추진하는 사업의 수주 형태로 발생되어 왔으나 이번 유상증자를 통해 한화 그룹이 신서장 동력으로 발사체, 통신, 인공위성 등 민간 우주산업 전반에 대해 적극적인 투자를 진행할 예정이라 향후 국내 우주산업 시장 성장은 가속화될 전망이며 한화시스템 주가 또한 승승장구 할 것이라 예상합니다.

전문가들이 예상하는 한화시스템 주가 목표치는 27,000원~30,000원입니다만, 제 목표치는 조금 더 높습니다.

당장 내년부터 시작될 한국형 전투기 본격 양산에 들어가면 KF-21에 필요한 3만 여개가 넘는 세부 부품 제작을 위해 대기업부터 중소기업까지 10만 개의 일자리가 추가로 생기고, 5조 9,000억 원에 달하는 부가가치가 생산될 예정이라 합니다.

수출까지 활발히 이루어진다면 그 효과는 훨씬 더 커질 예정이겠죠.

KF-21 핵심 기술 두 가지를 전문적으로 양산한 한화시스템 주가 또한 기술력과 인력, 인프라를 얻음으로써 우상향 할 것이라 예상합니다.

추가적으로 도움되는 포스트

2021.04.21 - [일상이야기/주식이야기] - 삼성바이오로직스 주가 전망

'일상이야기 > 주식이야기' 카테고리의 다른 글

| 네이버 주가 전망 (0) | 2021.04.27 |

|---|---|

| 카카오 주가 전망 (0) | 2021.04.25 |

| 삼성에스디에스 주가 전망 (0) | 2021.04.23 |

| 현대모비스 주가 전망 (0) | 2021.04.22 |

| 삼성바이오로직스 주가 전망 (0) | 2021.04.21 |